| 출처 | 출처_오너스 경영연구소 blog | ||

|---|---|---|---|

| 뉴스내용 | |||

안녕하세요. 오너스 경영연구소입니다.

3월은 법인세 신고 납부가 이루어지는 시기인데요.

2021년 11월 30일 세법 개정안이 의결되면서

소득세법, 법인세법 등 총 17개 세법 개정안을 의결하여 2022년 세법들의 변화가 생겼습니다.

오늘은 2022년 세법 개정안 주요 내용에 대해 안내드리겠습니다.

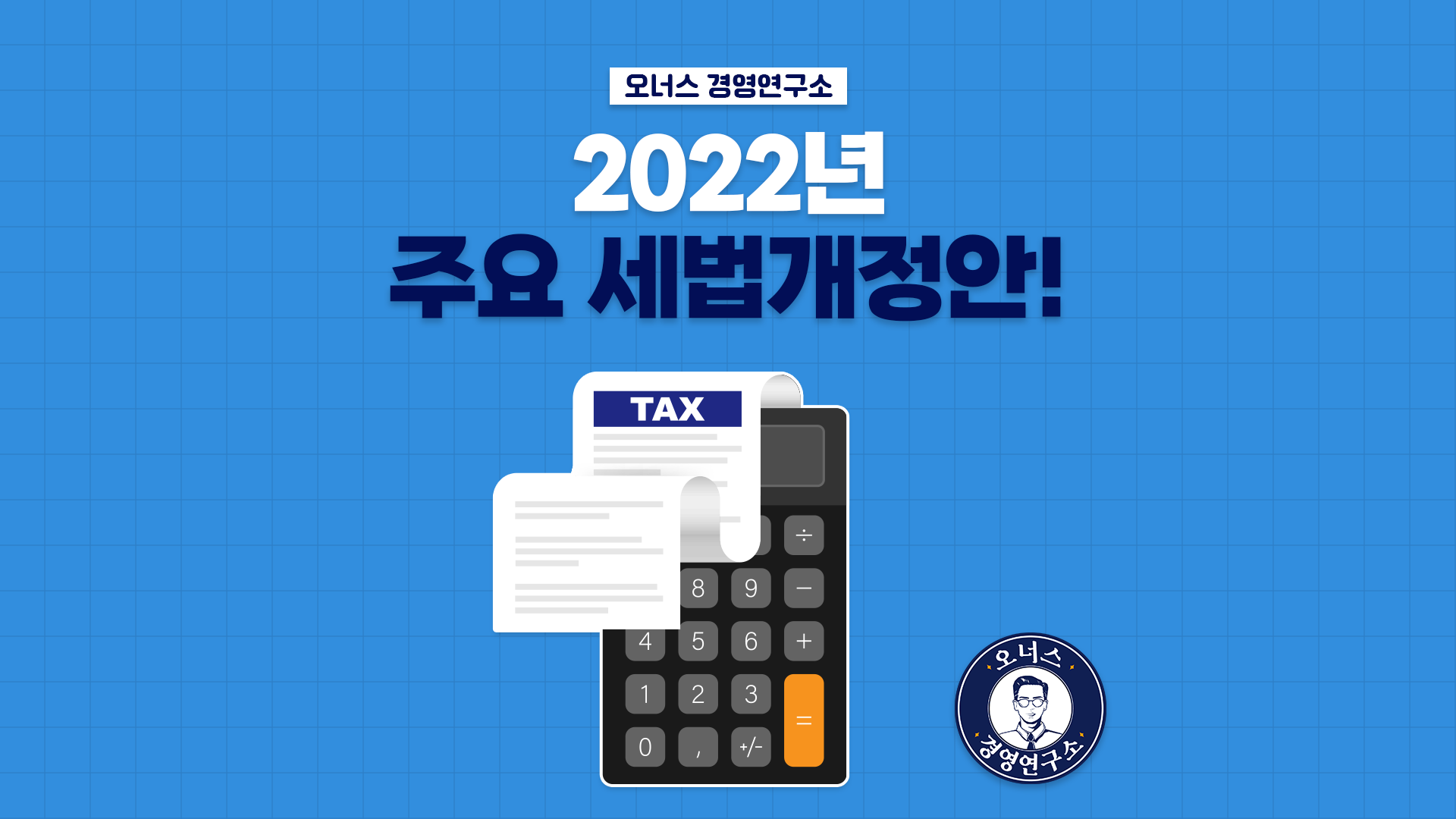

지난 2021년 11월 30일 국회 기재위에서 의결된 2022년 세법 개정안 주요 내용은 다음과 같이

소득세법, 상속/증여세법, 부가가치세법, 국세기본법, 조세특례제한법 등의 개정사항이 있습니다.

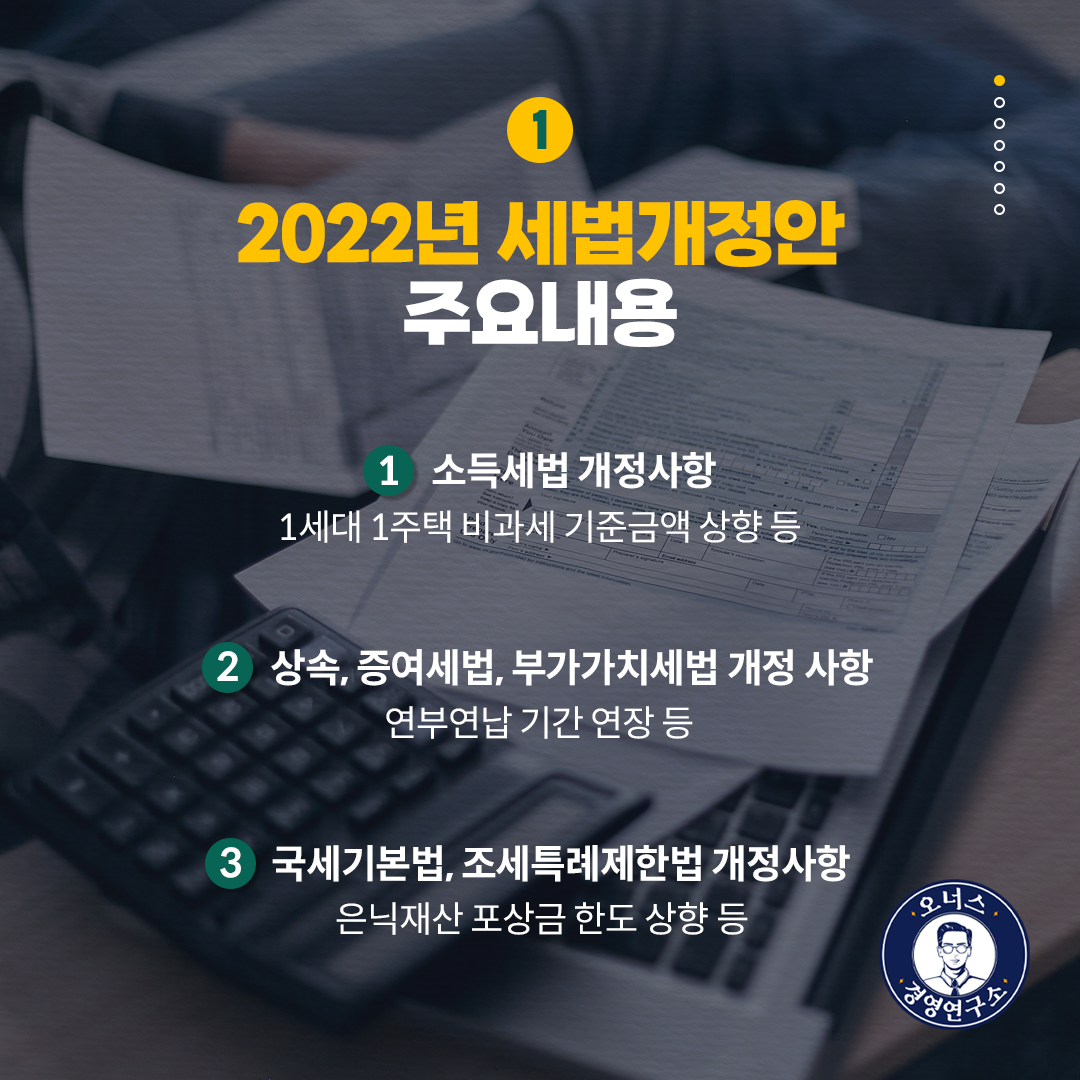

우선 2022년에 변경되는 소득세법 주요 개정사항에 대해서 알아보겠습니다.

2022년 세법 개정안 주요 내용 중 소득세법 주요 개정사항은 위와 같이

양도소득세 비과세 기준 금액이 상향되었고

특정 의료비 세액공제가 확대되고 가장자산 과세 시행시기가 23년으로 1년 유예 되었습니다.

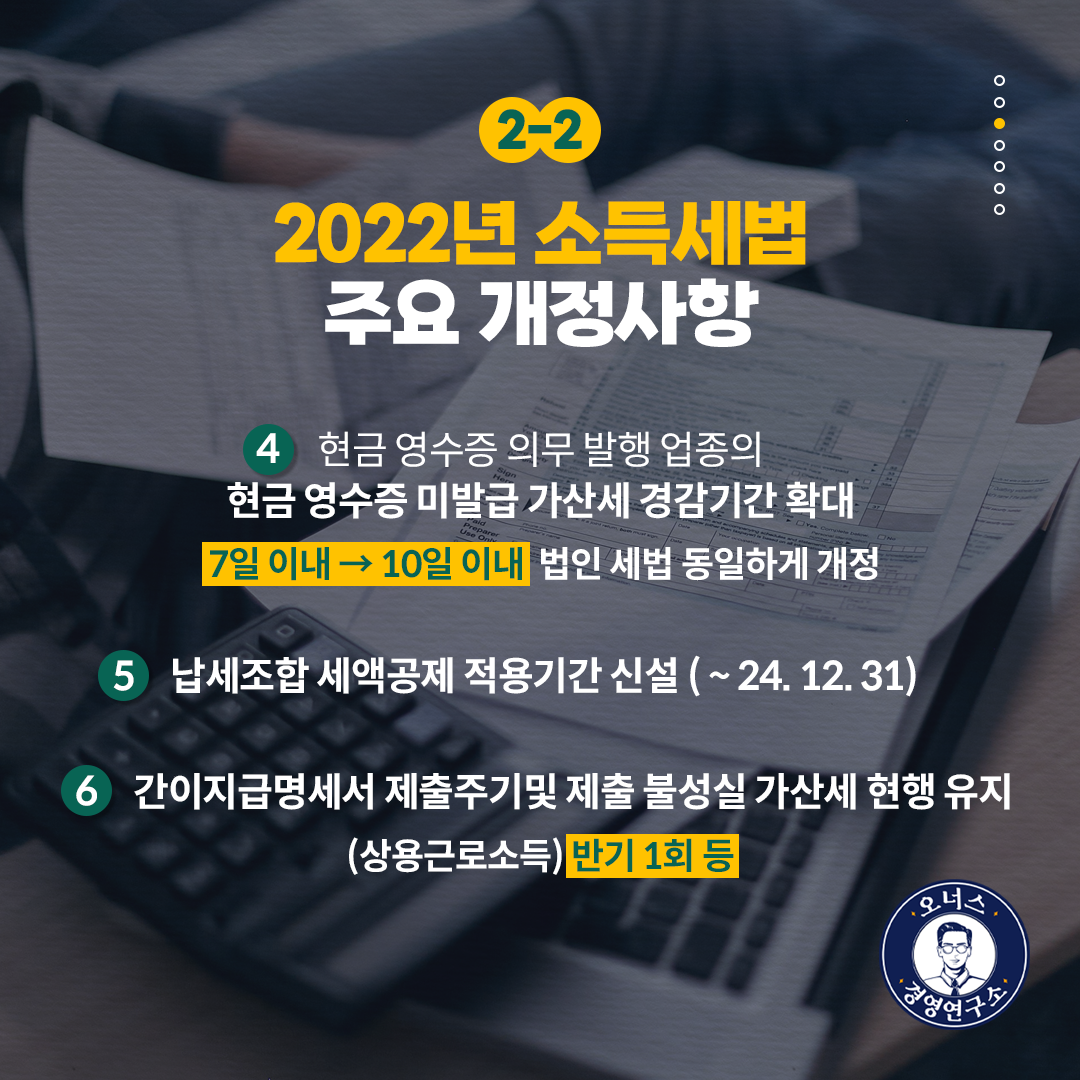

또한 현금 영수증 미발급 가산세 경감기간은 법인세법과 동일하게 7일에서 10일 이내로 변경되었고

납세조합 세액공제 적용 기간 신설 및 간이 지급 명세서 제출 주기 와 불성실 가산세 현행 유지 등이 있습니다.

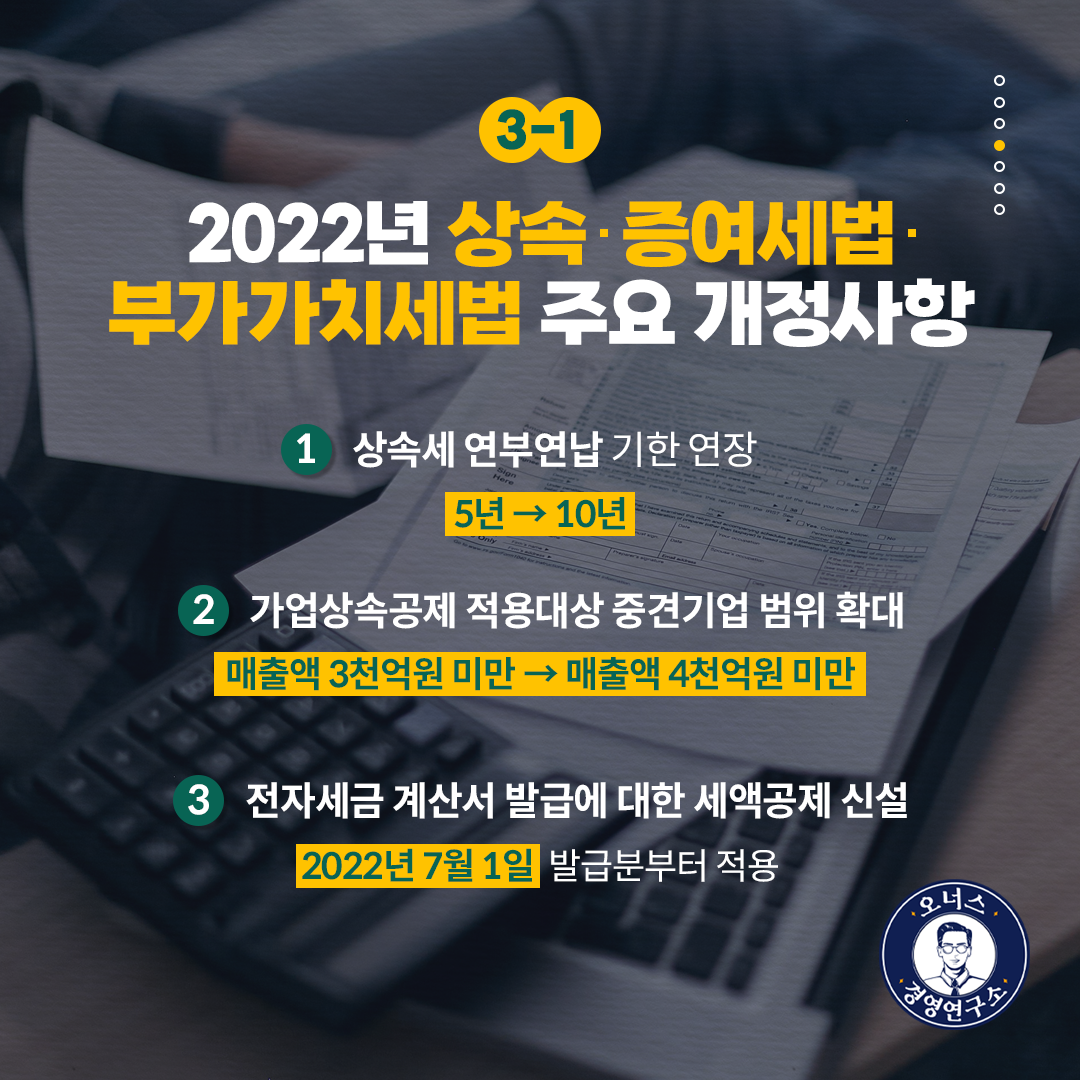

2022년 상속/증여세법, 부가가치세법 주요 개정사항은 위와 같습니다.

상속세 연부연납 기한이 5년에서 10년으로 연장되었고 가업상속 공제 적용 대상 중견기업 범위가 확대되었습니다.

전자세금 계산서 발급에 대한 세액공제도 신설되어 22년 7월 1일 발급분부터 적용됩니다.

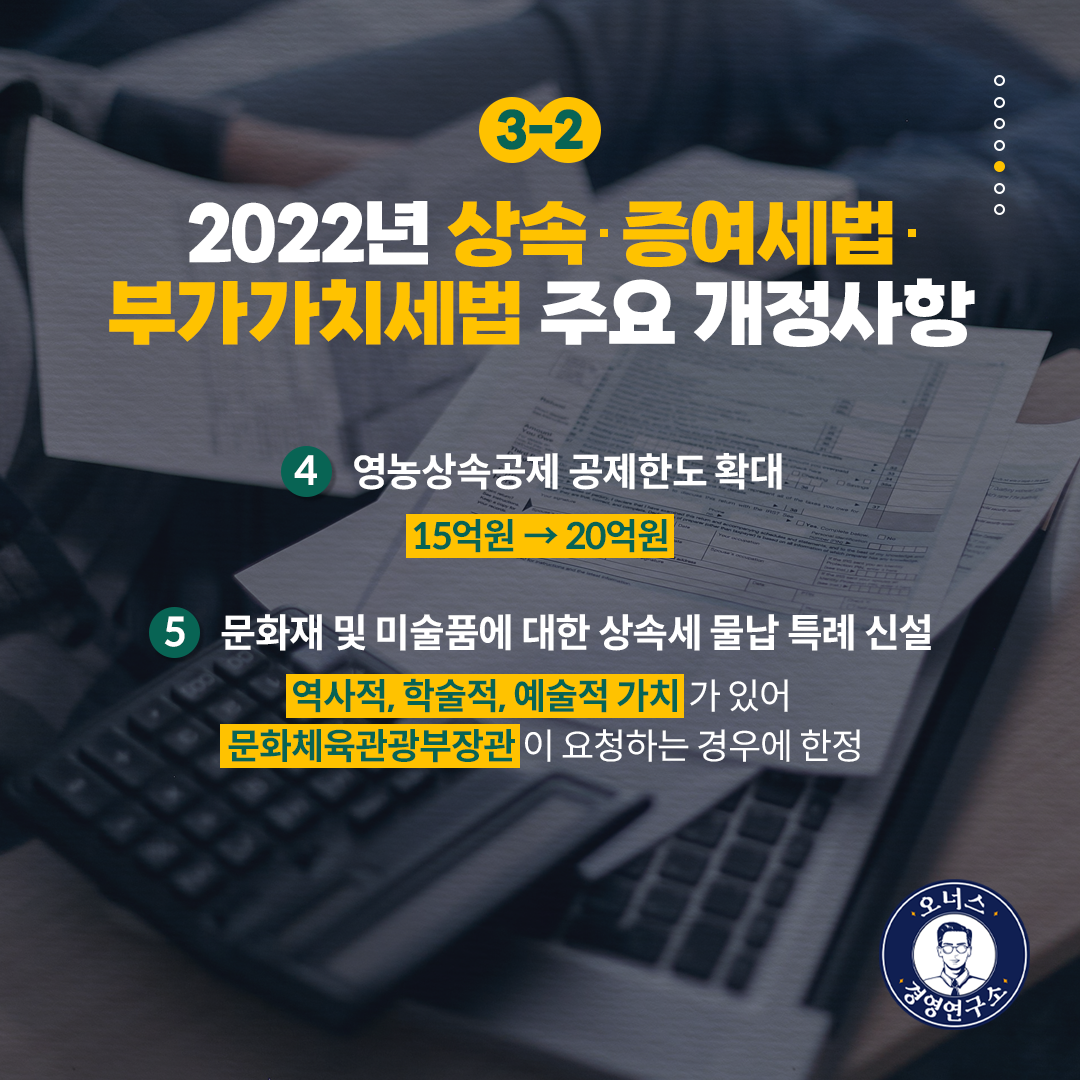

나머지 영농상속공제 공제 한도 확대와 문화재 및 미술품에 대한 상속세 물납 특례 신설 등의 개정안 이슈가 있습니다.

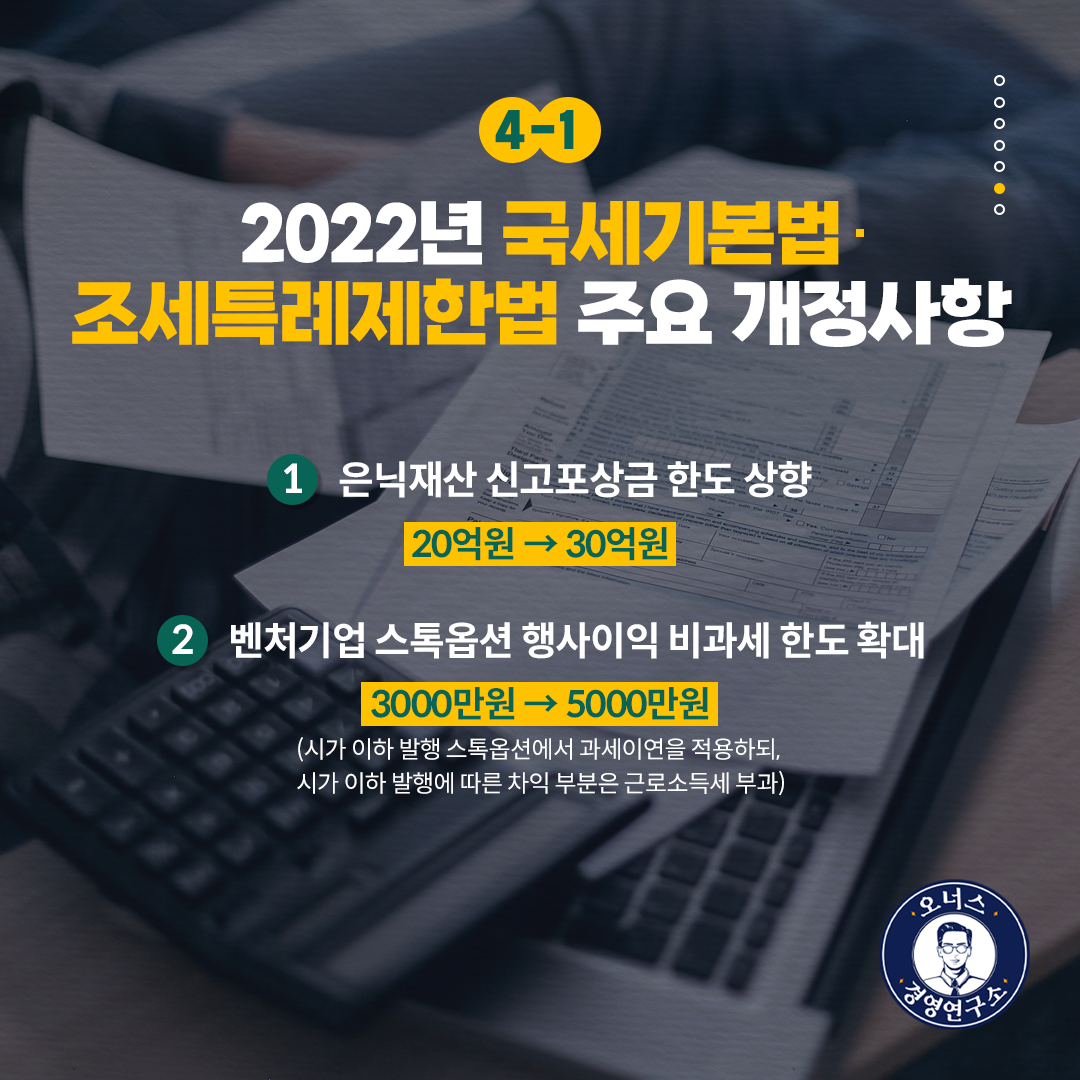

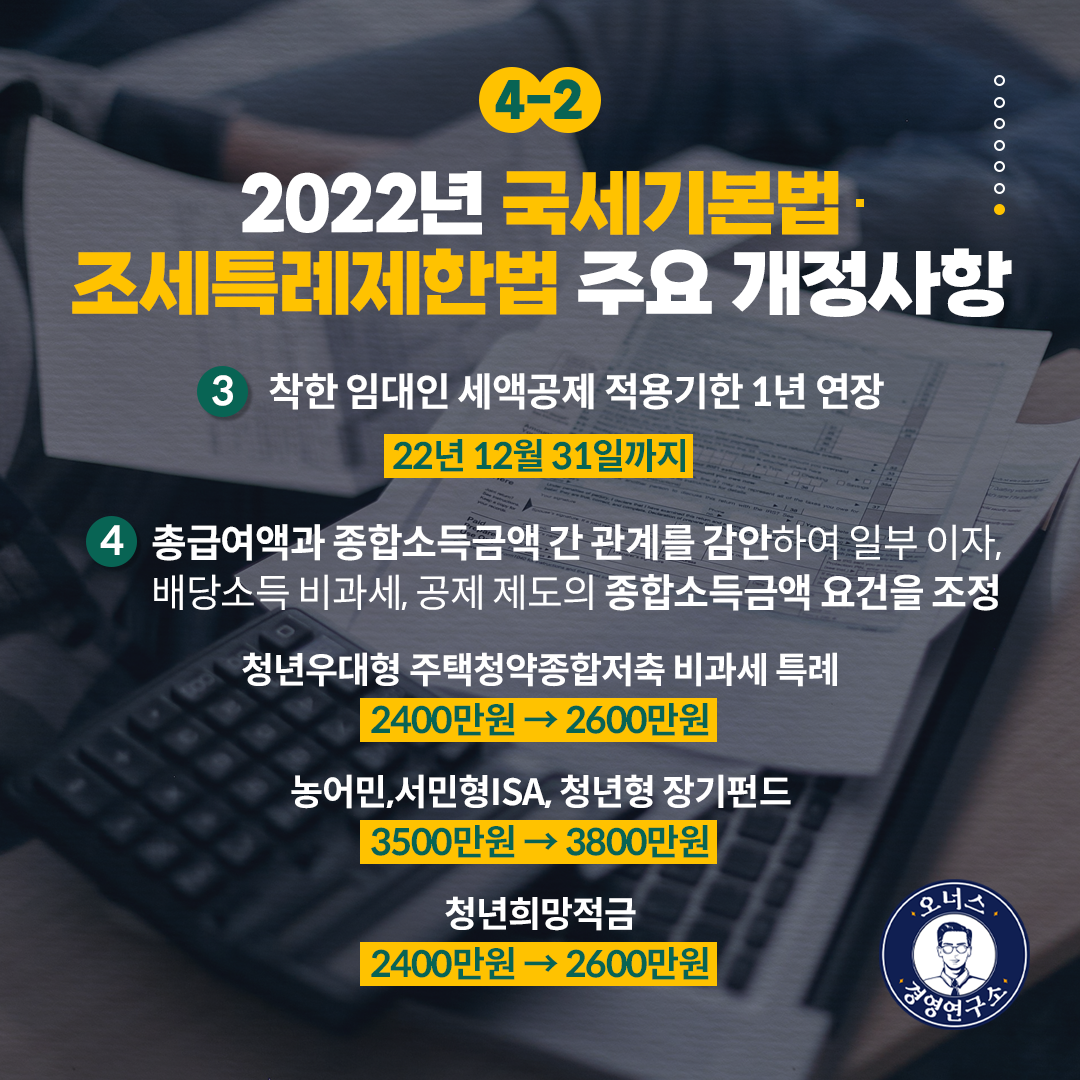

2022년 국세기본법, 조세특례제한법 주요 개정사항으로는

은닉재산 신고포상금 한도가 상향되었고 벤처기업 스톡옵션 행사 이익의 비과세 한도도 확대되었습니다.

착한 임대인 세액공제 적용 기한은 22년까지 1년 더 연장되었고 총 급여액과 종합소득 금액 간 관계를 감안하여

일부이자, 배당소득 비과세, 공제 제도의 종합소득 금액 요건이 조정되었습니다.

변경된 세법 개정 이슈들을 잘 대비하고 이용해서 기업을 운영하는데 도움이 되셨으면 합니다!

이상으로 2022년 세법 개정안 주요 내용 안내를 마치겠습니다.

지금까지 오너스 경영연구소였습니다. 읽어주셔서 감사합니다.